智谷趋势 | ID:zgtrend

万万没想到,全中国最能花钱的地方,竟然也开始节衣缩食了。

今年6月份,一线城市社会消费品零售总额,十分罕见地集体“亮红灯”:

上海同比-9.4%、广州同比-9.3%、北京同比-6.3%、深圳同比-2.2%

高端餐饮、奢侈品商场,都崩了。上海人均消费500+高级餐厅,今年7月份只剩1300多家,比去年足足减少了一半。广州奢侈品大本营的太古汇,零售销售额同比暴跌17%,租金也下滑了8%。

为啥?原因很复杂,但有一个很重要的影响因素是:

一线城市的房子全国最贵,楼市下行时的“痛感”也最强烈。“房奴”们身上动辄背着几百万房贷,钱是一分也不敢乱花,而且存点钱就拿去提前还贷。

对于这些大众心理,上面当然是门儿清。

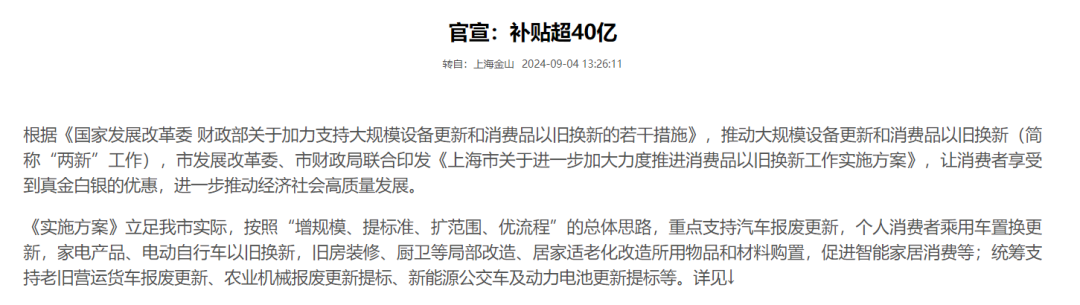

就在前几天,上海推出了史上力度最大消费补贴,空降超40亿“零花钱”给市民。

但这,显然还不够。要减轻“有房一族”的顾虑,刺激大胆花钱,还有一个最简单有效的办法,让银行出出血。

于是乎,一个消息开始广为流传,让无数“房奴”握紧拳头,翘首以盼:

存量房贷利率,真的又要降了?!

就在上周五,来自PB社援引知情人士的消息,在业内和朋友圈疯狂流传:

“中国正在考虑进一步下调存量房贷利率,允许规模高达38万亿元人民币的存量房贷寻求转按揭,以降低居民债务负担、提振消费。”

具体有两种方式。

一种是贷款人找银行重新协商利率,不用等到来年1月(通常的利率调整时间);

另一种是转按揭,即将现有按揭贷款直接转入其他银行,并按照最新利率签订合同。

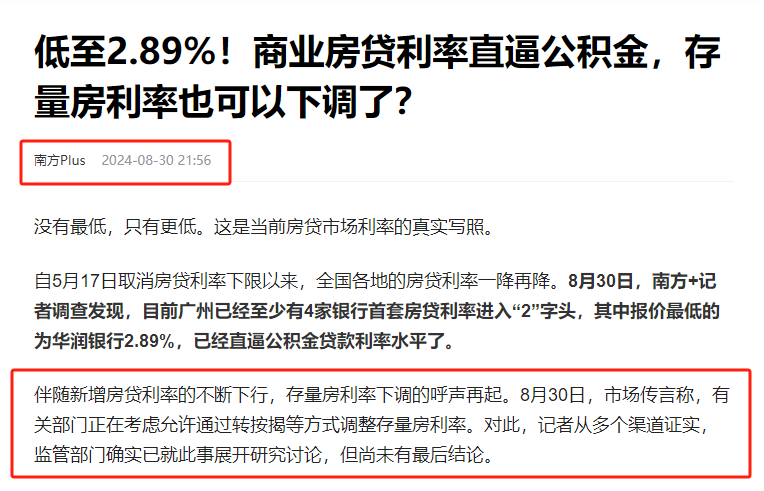

不过,就在“小作文”出街当天,南方+的新闻报道称,记者从多个渠道证实,监管部门确实已就此事展开研究讨论,但尚未有最后结论。

随后在招行中报业绩会上,招商银行行长王良表示,目前尚未接到可开展转按揭业务相关通知和征求意见稿。

没多久,又有很多网友发现,工商银行、招商银行等多家大行APP居然上线了“存量房贷利率调整”功能!

来源:招行APP

结果,又是一次空欢喜。

财联社的记者专门咨询了银行客服,结果发现,存量房贷利率调整的申请端口为去年统一调整存量房贷利率所设,并非最新上线。

这消息,等得无数人是望眼欲穿。

这两天,关于下调存量房贷利率的“小作文”,更是在朋友圈刷屏,传得有板有眼,每一条内容都相当炸裂:

1、全国的存量房贷利率降低80个基点

2、分两步走,第一次降息可能在未来几周内,第二次在明年初生效

3、不仅适用于首套房,也适用于二套房

幅度大,执行快,范围广。虽说目前还属于“尚未敲定的计划”,看到的房奴们已经沸腾了。

有人甚至直接喊出:降吧,立马买车!!!

来源:微博

当然,“小作文”的内容能否最终落地,还是要等待权威部门的公告。一切小道消息,都作不得准。

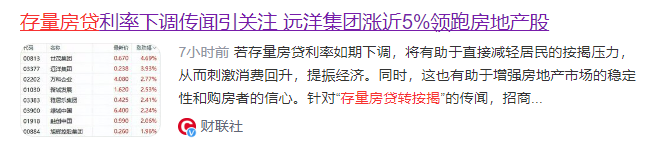

然而吊诡的是,明明“小作文”已经满天飞,地产股蹭蹭蹭涨了两轮,银行股也跌了两轮,却一直没有相关部门出来回应这件事,以“一锤定音”。

既没有承认,但也还没有否认,让子弹一直在飞。这就很微妙了。

到底降不降?我的观点是,从客观趋势来看,“下调存量房贷利率”成行的可能性,相当不小。

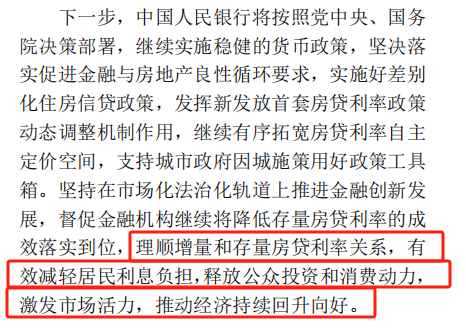

很多人没有注意到,今年7月26日,央行发布了一份年度报告——《中国区域金融运行报告(2024)》,这里头就明确提到:

下一步将督促金融机构继续将降低存量房贷利率的成效落实到位,理顺增量和存量房贷利率关系,有效减轻居民利息负担,释放公众投资和消费动力。

发现没有,这前后因果,一下连起来了。

来源:《中国区域金融运行报告(2024)》

最近银行存款利率又先行一步,来了个集体下调,5年期“整存整取”的利率也进入了“1”字头,也有点像是存量房贷利率下调的“准备动作”。

毕竟,银行也要生存、盈利,先把存款利打下来,房贷利率才有下调空间。

更何况,下调存量房贷这事,还真挺急的!很多城市,等不起了。

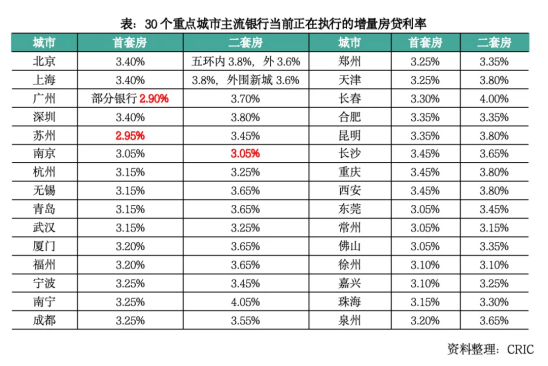

就在此时此刻,越来越多城市的新增房贷利率,正在纷纷跌破3%大关。

上个月,苏州部分银行首套房贷利率已经低至2.95%,佛山、广州的汇丰银行房贷利率最低也可以做到2.9%。

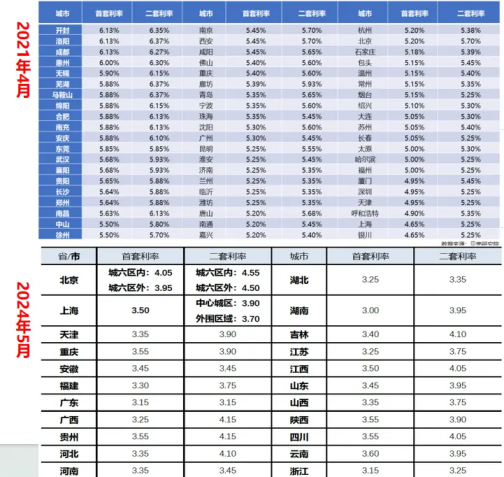

今天买房的人也许很难想象,短短三年之前,这些城市的首套房贷利率能达到6%左右!即便去年已经已经统一下调了存量房贷利率,依然比3%高出几十个基点。

特别是一线城市,不少人的利率还在4%以上。

截至8月30日,北京新发放的首套房贷利率为3.4%,存量首套房贷利率则高至4.75%,两者利差达135BP。

本来嘛,取消房贷利率下限,是为了鼓励大家下定决心上车。

结果大家一看,才一年时间,房贷利率就从4字头跌到了3字头。按照这个节奏,岂不是明年就跌到2字头,甚至1字头?

为什么不再等等呢?宝贵的信心,就这样被一点点磨没了。

来源:微博

这时候,稳住早先买房的人,不让他们抛售、还贷,就变得尤为重要。

据野村中国首席经济学家陆挺测算,目前存量与新增房贷利差大概在90BP-130BP左右。

这意味着什么?

华夏银行乌鲁木齐河南路支行因“贷后管理不到位、贷款资金回流借款人账户,银行承兑汇票贸易背景审核不严、贴现资金回流出票人”被罚款60万元;新兴街支行因“保理业务交易背景真实性审核不严”被罚款30万元;高新区支行因“贷后管理不到位、贷款资金回流借款人账户,银行承兑汇票贸易背景审核不严、贴现资金回流出票人”被罚款50万元。

《中华人民共和国银行业监督管理法》第四十六条:银行业金融机构有下列情形之一,由国务院银行业监督管理机构责令改正,并处二十万元以上五十万元以下罚款;情节特别严重或者逾期不改正的,可以责令停业整顿或者吊销其经营许可证;构成犯罪的,依法追究刑事责任:

以200万房贷、30年、等额本息还款计算,房贷增加100个基点,意味着月供要多给1100块,利息要多给40万。

好家伙,直接亏出一台车。

早买享红利,晚买享福利,中间买的享暴击。眼看着新增房贷的利率不断下调,他们开始省吃俭用,节衣缩食,减少消费,拼命存钱,只为一件事:

提前还贷。

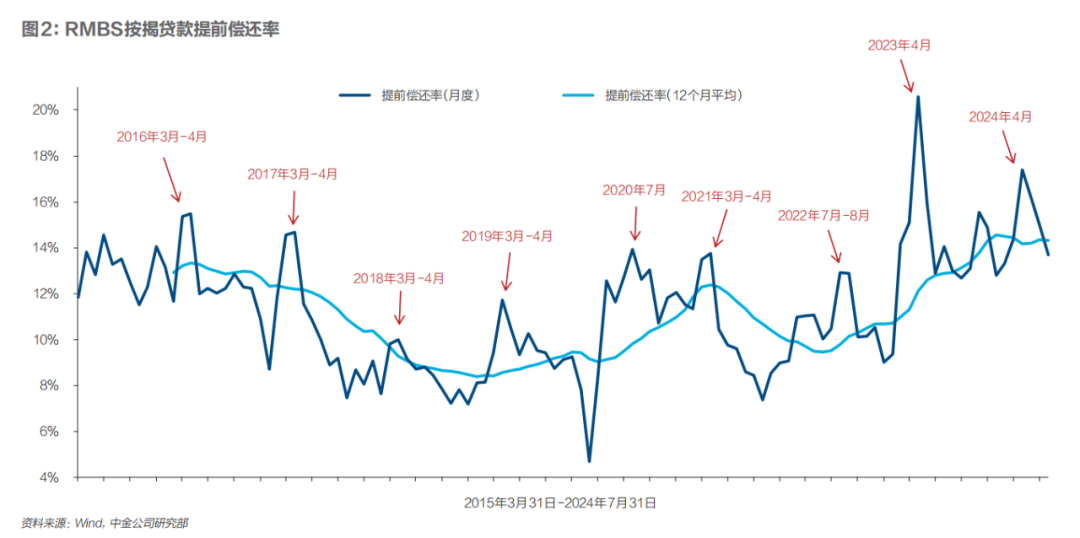

国泰君安一份研报指出,2024年2月以来(截止6月),居民早偿率指数加速上行,4月达到37%的历史高位(刨除2023年10月的技术性调整),反映居民提前还贷行为明显增多。

5月央行刚宣布取消利率下限,6月居民中长期贷款就比去年少增加了1428亿元。提前还贷大潮,实在太凶猛了。

值得一提的是,去年下调存量房贷利率,只照顾到了首套房,完全不管二套房。

恕我直言,能买二套房的人,消费能力肯定是不弱的,结果经由房贷利差这么一刺激,也在哼哧哼哧提前还贷。

你看看,明明是想刺激消费,结果刺激了消费者。

一线城市消费数据,已经敲响了警钟。

那么,降低存量贷款利率,消费就能上去吗?效果还是立竿见影的。

我专门去问了个朋友,他说,利率一降,月供一下子少了几百块,那种感觉,有点像路边捡到几百块钱。

也有网友表示:之前存量房贷取消加点,他马上买了一台新笔记本。

那么,我们来估算一下,假如“小作文”成真,存量房贷下调80bp,能释放出多少消费潜力?

参考去年9月那次“大降息”。央行公布的数据显示:

有超过23万亿元存量 房贷的利率完成下调,调整后加权平均利率为4.27%,平均降幅73个基点,每年减少借款人利息支出约1700亿元,惠及5325万户、约1.6亿人。

根据《中国区域金融运行报告(2024)》披露,政策出台后,9月-12月,房贷月均提前还款金额较政策出台前(2023年8月)下降10.5%。

去年三季度,农行个人住房贷款提前还款金额环比二季度下降了20%以上。招商银行副行长在三季度业绩会上表示,存量房贷利率下调后,提前还贷量减少差不多一半。

这说明什么?

存量房贷降息后,提前还贷的势头明显减弱了。

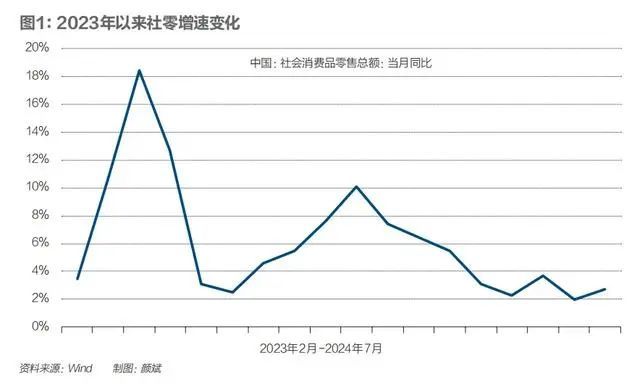

《财经》杂志在一篇文章中提到,当时央行重庆分行调查显示,超三成受访居民打算将节省的利息支出用于增加消费。紧接着10月-12月,社零增速创下了近三年同期最高。

这又说明什么?

存量房贷降息,真的可以拉动消费。

新浪财经也算了一笔账:

目前全行业按揭总体规模约38万亿,如果一次性降息100bp,那么银行的利息收入将减少约3800亿。这减少的3800亿利息如果进入消费市场,按全社会近50万亿的消费零售总额计算,占比约0.76%。

“虽然并不算多,但已经足够提振市场信心。”

别的不说,中秋和国庆两个假期近在眼前。如果能在节前就落地,月供很快能少个几百一千的,是不是就可以多吃几顿大餐,多逛几个景点?

现在,人们太需要一些“好消息”了。

当然,如今压力又一次来到了银行这边。

要知道,不良率低、收益率相对较高的个人住房贷款,可是银行最优质的资产。据中国银行研究院此前测算,假设存量按揭贷款的利率下调50BP,则将导致银行净息差降低7BP,营业收入下降3%,净利润减少6%。

可是,银行也不得不做出改变了。

一方面,房贷余额越来越少,躺平吃利息越来越难了。

去年42家上市银行个人住房贷款规模首次出现萎缩,让不少人大惊失色。结果到了今年,萎缩还在继续。

上半年42家上市银行个人住房贷款余额相比年初又减少了3191亿元;六大行也没能稳住,合计减少3119亿元。

另一方面,贷款不良率也在上升,国有大行也没能幸免。

42家上市银行中,有21家银行披露了半年度个人住房贷款的不良率,其中19家出现不同程度的提升,按照平均值来衡量,21家银行不良率提升了0.1个百分点。

来源:澎湃新闻

国有六大行里,只有邮储银行实现了个人住房贷款不良“双降”。

工商银行、建设银行、农业银行、中国银行和交通银行2024年上半年个人住房贷款不良率分别上升了0.16、0.12、0.03、0.07和0.11个百分点。

尽管多家银行在半年报中表示,其个人住房贷款业务整体风险可控,但这依然是个危险的信号。

比起要承担“一无所有”的风险,少赚一点似乎也可以接受。今年上半年,42家上市银行合计归母净利润1.09万亿元,同比还增长了0.4%,家底还算厚实。

大家好才是真的好,提振经济、消费回暖,最终也将利好银行业。短期内,银行得忍一忍了。

毕竟,为国割肉可靠的线上股票配资,功在千秋啊。